2017年是全球主要经济体同步增长的一年。根据国际货币基金组织(IMF)的最新预估,2017年全球经济增长3.7%,这是自2011年以来的最快增速。与此同时,全球主要经济体全部实现了正增长。其中,既包含中国、印度等新兴市场国家经济的强劲增长,也涵盖美国等发达国家经济的稳定复苏。此外,俄罗斯、巴西在2017年也扭转了此前负增长的态势,实现正增长。受此影响,全球贸易普遍回暖。我国塔机出口也开始止跌回稳,呈现积极变化。

整体市场分析

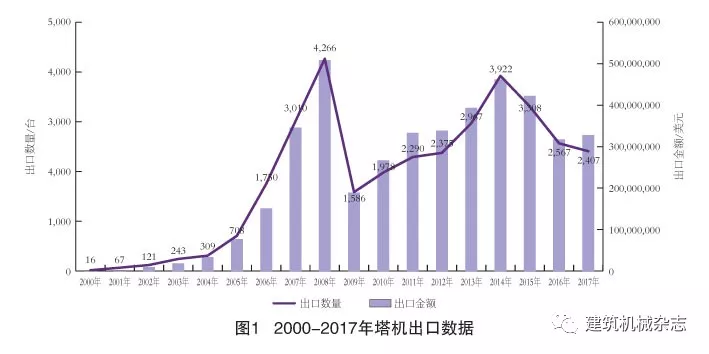

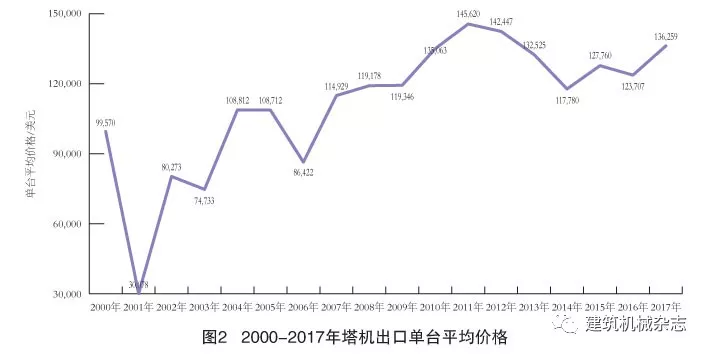

海关数据显示,2017年我国塔机出口金额3.3亿美元,同比增长3.3%,为近3年来首次实现正增长;出口数量2407台,同比下降6.2%,延续近3年来的下滑趋势,但降幅大幅收窄。出口金额上升而出口数量下降,这“一升一降”成为塔机出口史上的首次,这背后反映出我国塔机产品出口结构优化升级。与出口金额上升相对应的是,2017年单台产品平均出口价格同比增长10.1%,达到13.6万美元。

我国塔机出口始于20世纪80年代末,进入21世纪以来增长迅猛,并分别在2008年和2014年达到2个历史峰值。2008年出口数量4266台,出口金额5.1亿美元;2014年出口数量3922台,出口金额4.6亿美元。随后受金融危机影响,分别在2009年和2015年进入两轮下降调整周期。两轮下降周期区别明显,第一轮是2009年大跌后即开始逐年稳步增长,并在5年后的2014年实现出口新高,仅比2008年的历史最高纪录少300余台;而2015年以来的出口降幅相对温和,后金融危机时期的深度调整效应一步步显现,外贸出口进入新的发展阶段。到2017年,塔机出口数量与出口金额与2012年基本持平。

出口区域分析

亚洲是我国塔机出口的主要传统市场,以8成的高份额在我国塔机出口中占据绝对主力。2013年我国塔机对亚洲出口的数量和金额占比分别为67.5%和75.2%,近2年亚洲市场份额有所增长,2017年出口数量和金额占比分别为83.8%和84.7%。可见,海外市场整体不景气时,传统市场的优势更加凸显。

从近3年塔机按出口金额排名前10位国家数据中可以看出,虽然历年各国排名有些许变化,但除了非洲的阿尔及利亚(2015年排名第5,2017年排名第9)外,其他列于榜单中的国家全部来自亚洲区域。而在2014年前曾出现在榜单中的来自南美洲的巴西和来自欧洲的俄罗斯联邦已经被挤出了10强,再次印证了上述的观点。

在区域市场中,南美洲在2011-2012年期间曾排名第2位,但在2013年被快速增长的非洲超越,在2016年又被欧洲超越,2017年已降至第4位。非洲市场虽然稳坐第二把交椅,但近3年来却一直在走下坡路。相反,欧洲市场排名却呈现相对稳步的增长。2017年出口欧洲的金额占比仅比出口非洲少1.8个百分点。北美洲和大洋洲近几年出口金额占比都相当小,可以忽略不计。

从出口单价来看,2017年北美洲最高,为28.0万美元;其次为大洋洲,为16.8万美元;亚洲第3,为13.8万美元;欧洲和亚洲价格相当;随后为南美洲;非洲最低,为11.2万美元。近3年,北美洲和大洋洲均价较高,说明对两地区出口塔机技术含量普遍较高。非洲和南美洲均价较低,亚洲则相对稳定,非洲呈现逐年增加的趋势,一直以塔机均价较高著称的欧洲则呈现下降趋势。

重点市场分析

纵观近10年塔机按出口金额的国别排名,位居榜首的国家几经易位。2008-2009年为阿联酋,2010-2011年为印度,2012年为新加坡,2013-2015年为马来西亚,2016-2017年为韩国。2017年对韩出口358台,出口金额4694.3万美元。伴随韩国建筑行业的好转,韩国塔机市场逐渐开始呈现复苏繁荣之势。自2010年起,韩国跻身塔机出口10强榜单,并迅速成为中国塔机海外市场发展的风向标之一。

虽然对韩出口形势喜人,但也不无忧虑的发现,2017年对韩出口数量和金额开始呈现同比4成的大幅下降。市场规模体量不大,限制了其很难再有更大的增长空间。

与此同时,2017年对越南出口也呈现大幅下滑。相反,对阿联酋和印度出口却呈现大幅增长。其中,阿联酋在2017年超过越南和马来西亚,以出口300台和金额4409.8万美元成为第2大出口国,与第1名韩国仅有50余台和不足300万美元的差距。受益于2020年世博会的带动,地铁延长线、超级商城、标志性高楼以及一些基础设施项目的兴建,都将推动阿联酋建筑业起飞的进程。2017年世博效应已经显现,在未来几年阿联酋建筑业市场依然值得期待。因此有理由预测,受建筑业拉动,带动塔机市场复苏的阿联酋,在2018年有望超越韩国,继2008-2009年之后,再次站上塔机出口榜首之位。

2017年,印度在出口金额排名中居第6位,但从增幅来看,却是当之无愧的头名,出口数量同比增长131.5%,出口金额更是大增219.5%。印度是世界上发展最快的国家之一,印度建筑工业是仅排在农业之后最活跃的经济行业。在近期印度政府允许国外独资企业进入房地产开发以后,大批国外投资者已经开始涌向这个新兴地产市场。印度市场容量大,每年的建筑产业达600亿美元以上,约占印度GDP的6%。印度第10个5年计划重点在建筑行业,将有3600亿美元投资到建筑行业中,平均每年达700亿美元。印度财政部发布最新调查报告指出,预计截至2018年3月份的2017-2018财年印度GDP将增长6.75%,而2018-2019财年GDP将增长7%~7.5%。未来继续看好印度市场。

此外,东南亚依然是我国塔机出口的热点地区,在出口市场中的地位举足轻重。从近3年排名看,东南亚国家在10强榜单中均占据了6席,分别为越南、马来西亚、印度尼西亚、菲律宾、泰国和新加坡。2017年,对东南亚6国出口数量714台,出口金额9492.9万美元,占据出口市场份额分别达到29.7%(按出口数量计)和28.9%(按出口金额计),可谓“三分天下有其一”。

东南亚6国中,在10强榜单中排名第5的印度尼西亚,2017年以出口数量和出口金额双双超3、4成的大增幅引人瞩目。近期,国际机构看好印尼经济走势的观点渐成主流。据世界银行最新一期《印尼经济季度报告》预计,印尼2017年和2018年经济增速将分别达到5.1%和5.3%。且过去10年,纵观整个东南亚主要成员国,印尼GDP增长一直独领风骚。有数据显示,作为东南亚最大的建筑市场,预计2018年印尼建筑市场总产值达到451兆盾,比2017年涨3%。这一数字超过了其潜在价值为320亿美元的马来西亚等其他邻国,而新加坡也只有240亿美元。另据《印尼政府2015-2019年中期建设发展规划》,截至2019年,印尼计划建设2650km公路、1000km高速公路、3258km铁路、24个大型港口、60个轮渡码头、15个现代化机场、14个工业园区、49个大坝、3500万kW电站、约100万公顷农田灌溉系统。2018年可重点关注印尼市场。

2018年市场预测

日前,IMF在瑞士达沃斯发布的《世界经济展望报告》指出,进入2018年之后,世界经济开始进入快速增长期。中国经济增速将继续保持稳定,约为6.5%。抛开不确定因素,大环境的明显改善将直接拉动我国塔机出口的成绩。预计2018年,我国塔机外贸市场将呈现企稳增长之势,出口数量和出口金额有望实现双增长。

数据来源:中国海关总署

|

|

立享BICES信息、行业资讯、行业政策、协会动态、新品速览、企业动态、工程导览、一带一路、全球展会、全球市场、展会计划、会员活动等全方位价值信息。

|

| |